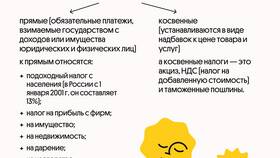

Налоги представляют собой обязательные платежи, взимаемые государством с физических и юридических лиц для финансирования общественных нужд. Формирование налоговой базы происходит по различным принципам в зависимости от вида налога и категории налогоплательщика.

Содержание

Основные источники формирования налогов

| Источник налога | Примеры налогов |

| Доходы | НДФЛ, налог на прибыль |

| Имущество | Налог на имущество, транспортный налог |

| Потребление | НДС, акцизы |

| Ресурсы | Налог на добычу полезных ископаемых |

Факторы, влияющие на формирование налогов

- Экономическая деятельность налогоплательщика

- Имущественное положение

- Социальный статус

- Территориальное расположение

Структура формирования налоговых платежей

- Определение объекта налогообложения

- Расчет налоговой базы

- Применение налоговых льгот и вычетов

- Исчисление суммы налога

- Уплата в установленные сроки

Основные элементы налогообложения

| Элемент | Описание |

| Объект | Что облагается налогом (доход, имущество и т.д.) |

| База | Количественное выражение объекта |

| Ставка | Процент или фиксированная сумма |

| Период | Временной интервал для расчета |

Виды налогов по уровню взимания

- Федеральные:

- НДС

- Акцизы

- НДФЛ

- Региональные:

- Налог на имущество организаций

- Транспортный налог

- Местные:

- Земельный налог

- Налог на имущество физических лиц

Принципы налогообложения

- Справедливость

- Определенность

- Удобство уплаты

- Экономическая эффективность

Формирование налоговой системы представляет собой сложный процесс, учитывающий экономические, социальные и политические факторы. Понимание источников и принципов формирования налогов позволяет налогоплательщикам оптимизировать свою финансовую деятельность в рамках законодательства.