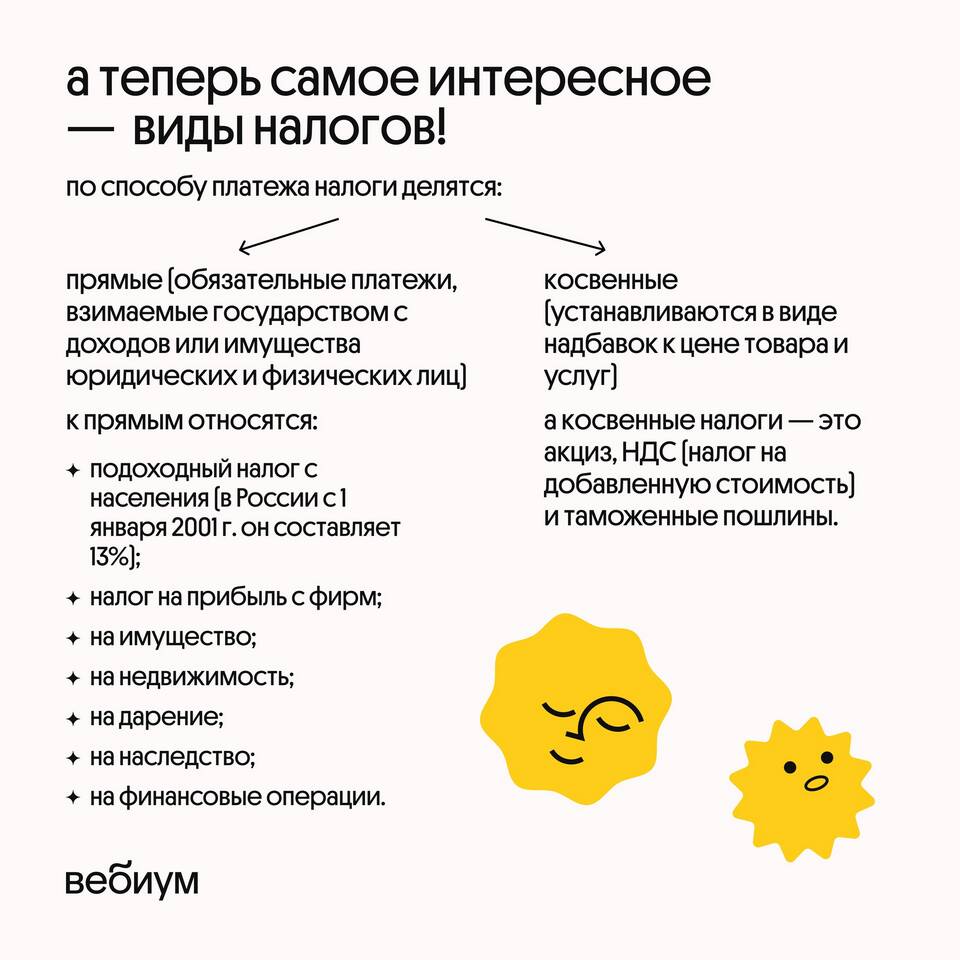

В системе налогообложения налоги делятся на прямые и косвенные. Это разделение основано на способе взимания и экономической природе налогов. Понимание различий между ними важно для изучения экономики и обществознания.

Содержание

Основные различия прямых и косвенных налогов

| Критерий | Прямые налоги | Косвенные налоги |

| Объект налогообложения | Доход или имущество | Товары и услуги |

| Плательщик | Собственник дохода/имущества | Потребитель товаров/услуг |

| Связь с государством | Непосредственная | Опосредованная |

| Примеры | НДФЛ, налог на прибыль | НДС, акцизы, пошлины |

Прямые налоги: характеристика

Особенности прямых налогов

- Взимаются непосредственно с доходов или имущества

- Плательщик и фактический носитель налога совпадают

- Зависят от платежеспособности налогоплательщика

- Требуют сложного механизма расчета и контроля

Примеры прямых налогов

- Налог на доходы физических лиц (НДФЛ)

- Налог на прибыль организаций

- Налог на имущество

- Транспортный налог

- Земельный налог

Косвенные налоги: характеристика

Особенности косвенных налогов

- Включаются в цену товаров и услуг

- Фактически оплачиваются потребителем

- Не зависят от доходов покупателя

- Просты в администрировании

- Имеют регрессивный характер

Примеры косвенных налогов

- Налог на добавленную стоимость (НДС)

- Акцизы

- Таможенные пошлины

- Налог с продаж

Соотношение прямых и косвенных налогов

| Аспект | Прямые налоги | Косвенные налоги |

| Социальная справедливость | Прогрессивные | Регрессивные |

| Экономическое регулирование | Влияют на накопление | Влияют на потребление |

| Фискальная эффективность | Зависят от экономич. цикла | Стабильны |

Значение в экономике

Сочетание прямых и косвенных налогов позволяет:

- Обеспечивать стабильность бюджетных поступлений

- Реализовывать социальную политику

- Регулировать экономические процессы

- Распределять налоговую нагрузку

В современной налоговой системе большинства стран присутствуют как прямые, так и косвенные налоги, что позволяет сочетать их преимущества и минимизировать недостатки. Изучение их особенностей важно для понимания принципов функционирования государственной финансовой системы.