В 2025 году многие заемщики столкнулись с трудностями при получении кредитов. Рассмотрим ключевые причины ужесточения кредитной политики банков и финансовых организаций.

Содержание

Экономическая ситуация в стране

Основные экономические факторы:

- Высокая ключевая ставка Центробанка

- Инфляция выше прогнозируемых значений

- Снижение реальных доходов населения

- Нестабильность на валютном рынке

Статистика кредитования:

| Показатель | 2024 | 2025 |

| Одобрение кредитов | 68% | 41% |

| Средняя ставка по потребительским кредитам | 15,9% | 22,3% |

Ужесточение регулирования

- Новые требования Центробанка к проверке заемщиков

- Обязательное использование скоринговых систем

- Ограничения на выдачу кредитов без подтверждения дохода

- Повышенные резервные требования для банков

Основные нормативные изменения:

- ФЗ-435 "О потребительском кредитовании"

- Указание ЦБ № 2345-П

- Постановление Правительства № 567 от 15.03.2025

Рост просроченной задолженности

| Категория заемщиков | Уровень просрочки |

| Потребительские кредиты | 14,2% |

| Кредитные карты | 18,7% |

| Ипотека | 6,3% |

Причины роста плохих долгов:

- Массовые сокращения в отдельных отраслях

- Рост стоимости обслуживания кредитов

- Изменение платежеспособности населения

Изменение подходов к скорингу

Новые параметры оценки заемщиков:

- Учет данных из Единого биометрического сервиса

- Анализ поведения в социальных сетях

- Проверка участия в судебных процессах

- Мониторинг изменений кредитной истории в реальном времени

Факторы, снижающие скоринговый балл:

- Частые смены работы

- Наличие микрозаймов

- Подозрительные транзакции

- Отсутствие сбережений

Технические ограничения

| Проблема | Влияние на кредитование |

| Обновление банковских систем | Временное ограничение услуг |

| Кибератаки на финансовый сектор | Усиленные проверки клиентов |

| Проблемы с межбанковскими системами | Задержки в обработке заявок |

Как повысить шансы на одобрение:

- Подготовить полный пакет документов

- Улучшить кредитную историю

- Выбрать банк с наиболее подходящими условиями

- Рассмотреть предложения от работодателя

Альтернативные варианты финансирования

Доступные в 2025 году альтернативы банковским кредитам:

- Кредитные кооперативы (с повышенными ставками)

- Лизинг с правом выкупа

- Государственные программы поддержки

- Краудфандинговые платформы

Рекомендации заемщикам:

- Тщательно анализировать условия договора

- Избегать микрозаймов с высокими процентами

- Рассматривать возможность накопления

- Консультироваться с финансовыми экспертами

Важно:

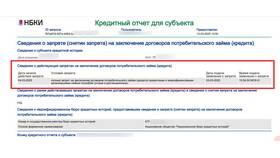

Перед подачей заявки на кредит в 2025 году рекомендуется проверить свою кредитную историю через официальные сервисы ЦБ и НБКИ, чтобы устранить возможные ошибки и повысить шансы на одобрение.