- Сырье и материалы

- Заработная плата производственного персонала

- Энергоресурсы и коммунальные платежи

- Амортизация оборудования

- Транспортные и логистические расходы

- Налоги и обязательные платежи

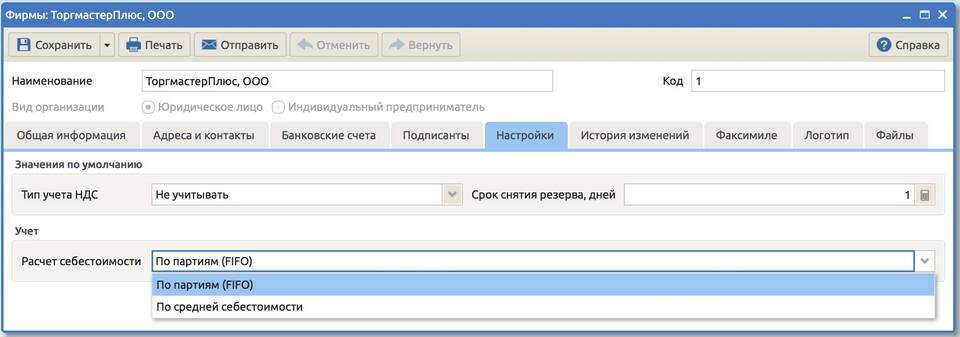

| Тип себестоимости | Описание |

| Цеховая | Затраты на производство в рамках цеха |

| Производственная | Цеховая себестоимость + общезаводские расходы |

| Полная | Производственная себестоимость + коммерческие расходы |

- Попроцессный метод (для массового производства)

- Позаказный метод (для индивидуальных заказов)

- Попередельный метод (для этапного производства)

- Нормативный метод (на основе установленных норм)

- Директ-костинг (учет только прямых затрат)

| Фактор | Воздействие |

| Объем производства | Увеличение объема снижает удельные затраты |

| Технология производства | Современные технологии уменьшают затраты |

| Цены на ресурсы | Рост цен увеличивает себестоимость |

| Производительность труда | Рост производительности снижает затраты |

- Оптимизация закупочных цен на сырье

- Внедрение энергосберегающих технологий

- Автоматизация производственных процессов

- Снижение транспортных издержек

- Уменьшение производственного брака

- Повышение квалификации персонала

- Основа для формирования цены реализации

- Индикатор эффективности производства

- Базис для расчета налоговых обязательств

- Инструмент контроля расходов предприятия

- Критерий для принятия управленческих решений

| Ошибка | Последствия |

| Неучет всех затрат | Занижение реальной себестоимости |

| Неправильное распределение косвенных расходов | Искажение себестоимости отдельных продуктов |

| Использование устаревших норм | Несоответствие расчетов реальным затратам |

Себестоимость товара представляет собой фундаментальный экономический показатель, отражающий эффективность производственной деятельности предприятия. Грамотный расчет и анализ себестоимости позволяет принимать обоснованные управленческие решения, оптимизировать затраты и повышать конкурентоспособность продукции на рынке.