Частичное досрочное погашение позволяет заемщику уменьшить общую переплату по кредиту за счет внесения дополнительных средств сверх обычного платежа. Этот механизм регулируется статьей 809 Гражданского кодекса РФ.

Содержание

Принцип действия частичного досрочного погашения

- Сокращается основной долг, на который начисляются проценты

- Проценты пересчитываются на остаток ссудной задолженности

- Возможны два варианта изменения графика платежей

Варианты перерасчета графика

| Тип перерасчета | Характеристика | Эффект |

| С уменьшением срока | Платеж остается прежним | Кредит погашается быстрее |

| С уменьшением платежа | Срок остается прежним | Ежемесячная нагрузка снижается |

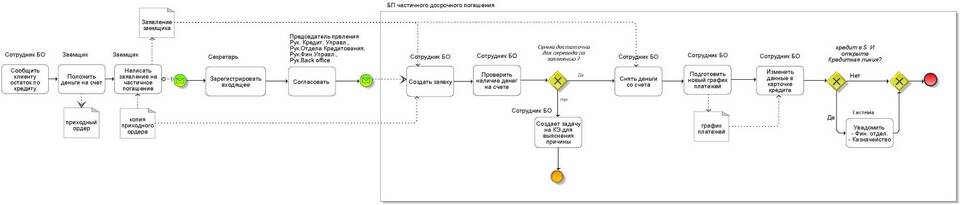

Пошаговый механизм частичного досрочного погашения

- Заемщик подает заявление в банк (за 10-30 дней)

- Вносит дополнительную сумму на кредитный счет

- Банк списывает средства в день очередного платежа

- Происходит перерасчет графика платежей

- Заемщик получает новый график платежей

Пример расчета выгоды

- Кредит: 1 000 000 руб. на 5 лет под 10%

- Частичное погашение: 200 000 руб. через 1 год

- Экономия на процентах: ~85 000 руб.

- Сокращение срока: на 10 месяцев

Особенности в разных банках

- Минимальная сумма доплаты (обычно 10-50 тыс. руб.)

- Ограничения по частоте (1 раз в месяц/квартал)

- Способы подачи заявления (онлайн/офис)

- Дата списания (строго по графику или любая)

Важная информация

При частичном досрочном погашении все внесенные средства сначала идут на погашение начисленных процентов, затем - на основной долг. Рекомендуется заранее уточнять в банке порядок перерасчета и сохранять все документы о проведенных операциях.