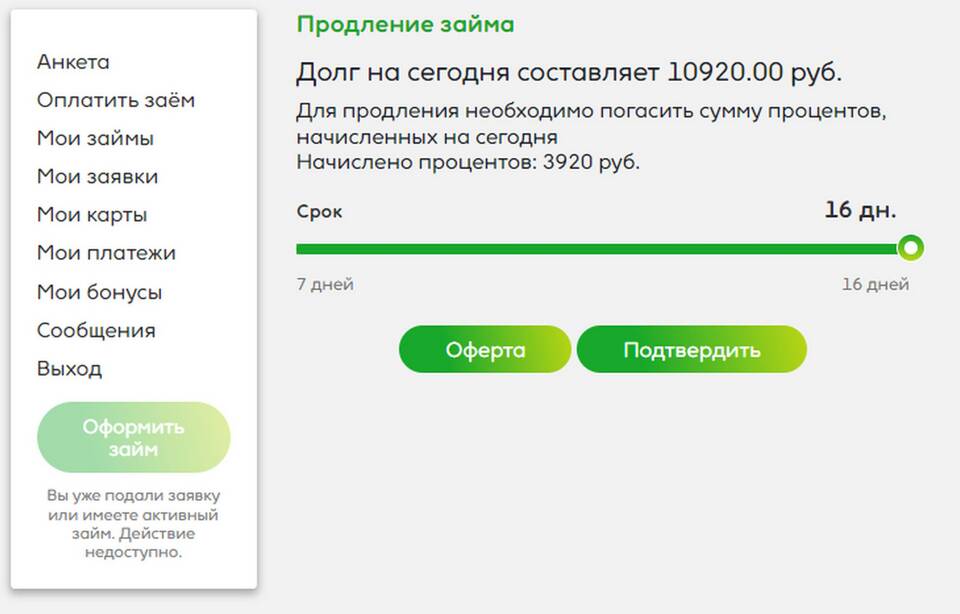

Рефинансирование существующего займа путем оформления нового кредитного продукта требует тщательного анализа условий и возможных рисков. Рассмотрим основные аспекты этой финансовой операции.

Содержание

Когда имеет смысл рефинансировать займ

| Ситуация | Выгода |

| Снижение процентной ставки | Уменьшение переплаты |

| Увеличение срока кредитования | Снижение ежемесячной нагрузки |

| Объединение нескольких займов | Удобство единого платежа |

Пошаговая инструкция рефинансирования

Подготовительный этап

- Проанализируйте условия текущего займа

- Рассчитайте остаток задолженности с учетом штрафов

- Изучите предложения других МФО и банков

- Сравните общую сумму переплаты

Оформление нового займа

- Выберите кредитора с лучшими условиями

- Подайте заявку на рефинансирование

- Предоставьте документы о текущей задолженности

- Получите одобрение и подпишите договор

Основные способы рефинансирования

- Банковский кредит - более длительный срок и низкие проценты

- Займ в другой МФО - быстрое оформление, но высокие ставки

- Кредитная карта - с льготным периодом

- Рефинансирование у текущего кредитора - изменение условий договора

Риски и подводные камни

| Риск | Как избежать |

| Увеличение переплаты | Тщательно рассчитывать общую сумму |

| Скрытые комиссии | Внимательно изучать договор |

| Кредитная нагрузка | Не превышать 40% от дохода |

Альтернативные варианты

Перед оформлением нового займа рассмотрите другие возможности:

- Реструктуризация текущей задолженности

- Оформление кредитных каникул

- Поиск дополнительных источников дохода

- Продажа ненужных активов