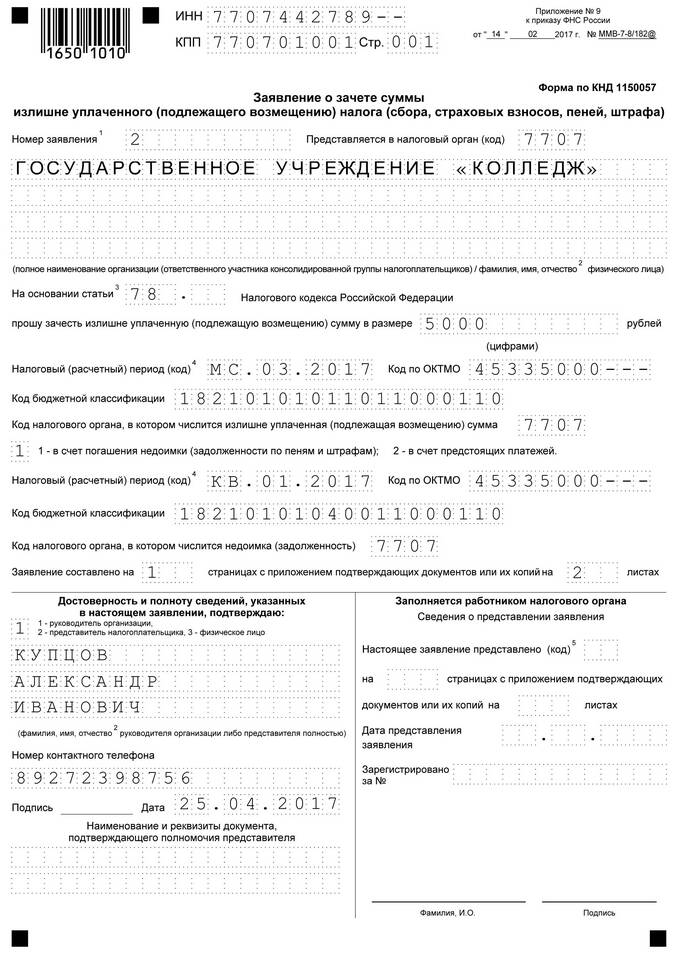

Зачет НДФЛ - это процедура возврата или учета излишне уплаченного подоходного налога. Рассмотрим ситуации, когда возможен зачет, и порядок его оформления.

Содержание

Основания для зачета НДФЛ

- Излишне удержанный налог налоговым агентом

- Переплата по декларации 3-НДФЛ

- Применение налоговых вычетов

- Ошибка в расчетах при уплате

Способы зачета НДФЛ

| Способ зачета | Условия | Сроки |

| Возврат на счет | При переплате по декларации | До 1 месяца |

| Зачет в счет будущих платежей | Для ИП и самозанятых | Немедленно |

| Корректировка у налогового агента | При излишнем удержании | В текущем периоде |

Пошаговая процедура зачета

- Подайте заявление в налоговую инспекцию

- Приложите подтверждающие документы

- Дождитесь камеральной проверки

- Получите решение о зачете

- Дождитесь перечисления средств или корректировки

Необходимые документы

- Заявление о зачете (установленной формы)

- Декларация 3-НДФЛ (при наличии)

- Платежные документы о переплате

- Документы, подтверждающие право на вычет

- Реквизиты для возврата (при необходимости)

Важная информация

Зачет НДФЛ возможен в течение 3 лет с момента переплаты. Налоговая может самостоятельно зачесть излишне уплаченный налог в счет недоимки по другим налогам. Физические лица могут получить возврат только за последние 3 года.